「リバースモーゲージ」とは自宅に住みながら家を担保に老後の資金を借りる融資制度です。

年月と共に借入残高が増えていき、残高に対する利息も未払いのまま残高に加算されます。

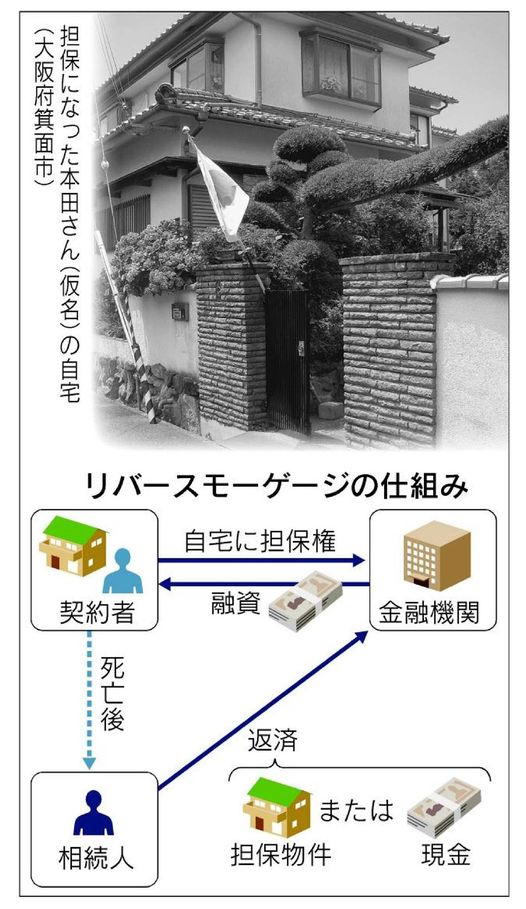

契約満期または死亡時のどちらか早い時期に一括返済しなければならず、現金で返済できない場合は、金融機関は抵当権を行使して担保物件を競売にかけて返済に充当します。契約者死亡の場合は返済義務は契約者の相続人が承継します。

相続対策としてのメリットがある一方、相続後の売却には譲渡所得税が課されるなど、税務上のリスクもあるので、出口(死亡)時の税金シミュレーションをしっかりと行い、検討することが必要です。

ここ最近、この制度が注目されているようです。背景にあるのが急ピッチで進む少子高齢化です。7月29日にはみずほ銀行がメガバンクで初めて取り扱いを始めるほか、複数の地方銀行も参入を検討しているそうです。1980年代に登場しながら、バブル崩壊でいったん姿を消したリバースモーゲージ。今度は本当に老後資金の切り札になるのでしょうかか。

以下は、実際に利用されている方をレポートしたものです。

(以下、7月29日付「日経新聞」紙面より)

東京都三鷹市の河本一郎さん(仮名、66)は今年6月、自宅を担保に東京スター銀行から2400万円の融資を受けた。2人の子供はすでに独立し、夫婦で小ぶりなマンションへの住み替えも検討したが、「慣れ親しんだ家を離れたくなかった」。そこで選んだのがリバースモーゲージだ。

借りたお金の一部は趣味の海外旅行や社交ダンスに使う予定。子供たちには「残す資産は何もない」と伝えてあり、死後には自宅を手放して返済してもらうつもりだ。

大阪府箕面市の本田隆さん(同、77)も昨年、同行と契約。約2000万円を借り、7人いる孫の教育資金などに使う。本田さんは「お金を残すことではなく、孫たちを一人前に育てるのが私の役割だ」と笑う。

河本さんは元公務員、本田さんは元会社役員で生活資金が不足しているわけではない。リバースモーゲージを利用したのは、老後の余裕資金を増やすのが狙いだ。

【みずほも参入】

東京都世田谷区の自宅で1人で暮らす80歳代の女性は、世田谷信用金庫から毎月10万円を借りている。同金庫に相談に訪れたのは離れて住む息子だ。「お袋にはお金の心配をしないで老後を満喫してほしい」。母親が亡くなれば、家を売却して借入金を返済する。

夫婦や単身で暮らす高齢者世帯は2011年で全体の23%。高齢化の加速で20年には30%強に達する見通しだ。同時に少子化で自宅を継ぐ相続人は減り、「美田は子孫に残さず」と考える高齢者が増えてきたようだ。

7月29日に取り扱いを始めたみずほ銀行は、退職を控えた人などを対象とするセミナーでリバースモーゲージをアピールする。想定する資金使途のひとつが老人ホームの入居保証金。数千万円かかる場合もあり、リバースモーゲージを使って必要資金を融資する。

三井住友信託銀行は富裕層向け業務の一環として扱う。

地域金融機関では飛騨信用組合(岐阜県高山市)が地元の福祉協議会と連携し、11件の融資を実施した。群馬銀行は前橋市や高崎市を中心に融資する。子供が都心で就職するなどして地元に戻らない高齢の顧客が主なターゲットだ。関東地方の複数の地銀も取り扱いに向けて準備している。

【市場は1000億円】

国内のリバースモーゲージ市場は推計で1000億円程度。みずほ銀は「潜在的に5兆円ある」と見込むが、普及に向けた課題もある。

融資額は地価に応じて決まるため、地価が急落して担保割れに陥ると、金融機関は融資を絞る。バブル崩壊後に普及が頓挫したのは、地価の急落が主因だ。現在、各行は融資額を評価額の50~70%に抑えて地価の下落に備えている。だが地価の動きしだいで融資額が絞られるおそれは残る。

金利の急上昇もリスク要因だ。利子が膨らみ、想定を下回る資金しか借りられない可能性もある。地価や金利が大きく動いたらどうなるのか、事前に金融機関とじっくり相談する必要がある。